SBTi 科學基礎減碳目標

領導力企管成功通過國際氣候變遷權威組織— SBTi 科學基礎減碳目標倡議的審查,成為業內率先達成此認證的公司之一,充分展現了對抗氣候變遷的決心與實力。

領導力企管成功通過國際氣候變遷權威組織— SBTi 科學基礎減碳目標倡議的審查,成為業內率先達成此認證的公司之一,充分展現了對抗氣候變遷的決心與實力。

在《巴黎協定》中訂定了明確目標,應將全球平均氣溫升高控制在低於2℃之內,並努力將氣溫升高限制在1.5℃之內。但自從《巴黎協定》簽署以來,這些年將升溫限制在 1.5°C 的必要性變得更加強烈,根據「IPCC全球升溫1.5ºC特別報告」顯示若當氣溫升幅超過 1.5°C甚至越過2℃,全世界將遭遇極端的氣候影響,以及因乾旱、海平面上升、洪水、高溫、野火和生態系統崩潰等造成的氣候危機。

雖然多國政府以及許多機構付出了巨大努力,但全球人類活動所導致的溫室氣體排放量卻在持續增加。依據 IPCC 第六次氣候變遷評估報告指出,自 1850~1900 年以來,因人類活動產生的溫室氣體排放,已造成地表升溫 1.07℃,未來極可能在 2040 年前跨越 1.5℃ 的升溫(如下圖)。

《巴黎協定》為全球應對氣候變遷設下了明確防線:必須將全球平均升溫控制在2℃以下,並努力將升溫限制在1.5℃之內。根據「IPCC全球升溫1.5℃特別報告」顯示若當氣溫升幅超過 1.5℃甚至越過2℃,全世界將遭遇極端的氣候影響,以及因乾旱、海平面上升、洪水、高溫、野火和生態系統崩潰等造成的氣候危機。

然而,從2016年《巴黎協定》生效以來,期間雖然多國政府以及許多機構付出了巨大努力,還是可以發現因為全球人類活動所衍生的溫室氣體持續累積。透過美國太空總署(NASA)戈達德太空研究所觀測取得的數據,可以明顯發現2024年地球的全球氣溫相較於基線(1951-1980年)高出約1.28℃。這明確的突顯將升溫限制在 1.5°C的必要性,這也明確的反映全球正處於這關鍵的十字路口。

全球大部分的溫室氣體排放,皆受到企業活動的直接或間接影響。隨著氣候變遷帶來的風險日益顯著,愈來愈多企業意識到必須在風險管理、創新與永續發展之間取得平衡,並藉由設定具體的減碳目標展現企業領導力。

若要將全球升溫控制在 1.5°C 以內,全球碳排放量須在 2030 年前較 2010 年水準下降 45%,並於 2050 年左右達成淨零排放(Net Zero)。為推動此一轉型,企業必須建立明確的減碳路徑,加速實現科學化的減碳行動。

科學基礎減碳目標倡議(Science Based Targets initiative, SBTi)自成立以來,致力於引導企業自願採取符合科學依據的氣候行動,協助企業以具體行動實現《巴黎協定》的 1.5°C 目標,同時促進永續發展目標(SDGs)的實現。

減碳目標

目前 SBTi 對企業減碳目標的設定,主要區分為 「近期目標」(Near-term Targets) 與 「淨零目標」(Net-zero Targets) 兩大類。

企業可依據不同的減碳考量與策略,分別參考以下兩項標準進行目標設立:

- 近期目標(Near-term Targets):依據《SBTi 企業近期目標標準(SBTi Corporate Near-Term Criteria)》

- 淨零目標(Net-zero Targets):依據《SBTi 企業淨零排放標準(SBTi Corporate Net-Zero Standard)》

以下說明兩者的重點差異:

| 項目 | 近期目標(Near-term) | 淨零目標(Net-zero) |

| 減碳時程 | 目標年限為 5~10 年內 | 目標年限為 2050 年前(或更早) |

| 涵蓋範圍 | 必須涵蓋企業至少 95% 的 Scope 1 與 Scope 2 排放; 若 Scope 3 排放佔比超過總排放的 40%,亦須納入 | 須涵蓋至少 95% 的 Scope 1、2 與 90% 以上的 Scope 3 排放 |

| 減碳幅度要求 | Scope 1+2需符合「1.5°C」路徑的年度減碳速率(約每年 4.2%); Scope 3則是每年平均絕對減量約 2.5% | 須達成全供應鏈深度減排(約 90~95%),其餘少部分可透過永久碳移除抵銷 |

| 主要目的 | 驅動短期行動與組織轉型 | 實現長期永續目標與全球淨零願景 |

減碳目標設定類型

企業減碳目標設定類型可依據適用範圍與計算方法,分為兩大類:

- Cross-sector target(跨產業目標):適用於所有行業的一般減碳目標,沒有特定產業模型限制。

- Sector-specific target(產業特定目標):適用於排放來源明確且具技術路徑的行業,其根據不同產業的減碳路徑模型(Sectoral Decarbonization Approach, SDA)所設立。

Cross-sector target(跨產業目標)常見子類型如下:

| 子類型 | 中文名稱 | 說明 |

|---|---|---|

| Absolute – cross sector | 絕對減量目標 | 以基準年排放量為基礎設定減排比例(例:至 2030 年減少 42%),決對減量目標是企業申請SBTI最常見的類型。 |

| Physical intensity | 物理強度目標 | 以產品量、產出量等物理單位為分母(例:每公斤產品的 CO₂ 排放)。 |

| GEVA: Economic intensity | 經濟強度目標 | 以營收或增加值為分母(例:每百萬美元營收的 CO₂ 排放),依據GEVA模型。 |

| Renewable electricity procurement | 再生電採購目標 | 承諾一定比例的用電量來自再生能源(例如 2030 年達 100% 再生電)。 |

| Supplier/Customer Engagement | 供應商/客戶參與目標 | 要求上游供應商或下游客戶於時間規範內設定SBT。 |

| Sold or distributed fossil fuels | 銷售化石燃料目標 | 適用於能源銷售企業,針對售出燃料的下游使用排放設定減量目標。 |

Sector-specific target(行業特定目標)常見子類型如下:

| 子類型 | 中文名稱 | 說明 |

| Automakers SDA | 汽車製造業目標 | 適用於汽車製造產業,以車輛能效、燃油替代及電氣化比例為基礎設定單位車輛排放強度下降。 |

| Aviation SDA | 航空業目標 | 適用於航空運輸業,依每旅客公里(RPK)或貨運公里(FTK)設定營運階段排放強度下降。 |

| Buildings SDA – In-use Operational | 建築營運階段目標 | 聚焦於建築物使用期之能源消耗與運作排放,設定單位面積或使用量的碳強度下降。 |

| Buildings – Upfront Embodied Target | 建築材料階段目標 | 聚焦於建築物建造與材料製造階段之排碳(embodied carbon),設定單位結構或材料排放強度下降。 |

| Cement SDA | 水泥業目標 | 適用於水泥產業,依每噸熟料或水泥產品的 CO₂ 排放強度設定減碳目標,以促進替代燃料與低碳原料的導入。 |

| Maritime SDA | 海運業目標 | 適用於海上運輸業,依每噸公里(t·km)設定船舶營運排放強度下降,推動低碳燃料與高效率船型應用。 |

| Land Transport SDA | 陸上運輸業目標 | 適用於公路運輸、物流及公共運輸部門,依距離或運輸量設定減碳強度,鼓勵電動化與燃料轉換。 |

| Power SDA – Own Generation | 發電業目標(自有發電) | 適用於發電企業,針對自有發電設施之排放設定強度減量,以推動可再生能源與碳捕集技術應用。 |

| Power SDA – All-sold Electricity | 電力銷售目標(售出電力) | 適用於售電與配電公司,依銷售電量平均排放強度設定目標,鼓勵供應鏈脫碳與清潔電力銷售。 |

| Steel SDA | 鋼鐵業目標 | 適用於鋼鐵產業,依每噸粗鋼或產品排放強度設定減碳路徑,鼓勵使用電弧爐、氫基煉鋼與回收鋼料。 |

| FLAG SDA(Forest, Land and Agriculture) | 森林、土地與農業目標 | 適用於農業、林業與土地利用相關產業,涵蓋生物碳、甲烷與氧化亞氮等排放管理,促進土地碳匯與永續耕作。 |

*目前除油氣/化石燃料行業不受理之外,所有企業都可以設定符合 SBTi 標準的基於科學的目標。

SBTI企業類型主要分類

| 類別 | 英文名稱 | 定義(Definition) | 主要標準與適用說明 |

| 標準企業 | Standard Company / Corporate | 不符合中小企業資格標準且未分類為金融機構的企業,將被分配為本類型。這些企業必須遵守針對其特定行業和規模量身定制的SBTi 驗證程序進行。 | 依《SBTi Corporate Near-term Criteria》及《SBTi Corporate Net-Zero Standard》設定目標。 |

| 金融機構 | Financial Institution | SBTi將金融**機構定義為**5%或以上收入**來來自投資、貸款或保險活動的企業。包括但不限於銀行、資產管理公司和私募股權公司、資產所有者和保險公司以及不動產投資信託(**REIT)。 | 須依《SBTi Financial Institutions Near-Term Criteria》及《Financial Institutions Net-Zero Standard》設定目標,涵蓋投融資組合排放與自營排放。 |

| 中小企業 | Small and Medium-sized Enterprise | 指符合下列所有條件的企業: ① 年排放量(Scope 1+2)低於 10,000 tCO₂e。 ② 非具有母公司的子公司。 ③ 非金融機構及石油和天然氣產業。 ④ 無需使用行業特定標準設定目標。 並且至少符合以下三項: • 員工數少於 250 人。 • 年營收低於 €50 million。 • 總資產低於 €25 million。 • 非屬強制性 FLAG 產業*。 | 依《Target Validation Application Checklist for SMEs》設定固定目標(Scope 1+2 對齊 1.5°C,並鼓勵供應鏈減碳)。** |

*符合所有其他中小企業標準的強制性林業、土地和農業(FLAG)行業的公司可以使用中小企業認證途徑。

**針對中小企業之SBTI目標設定,請參考:中小企業標準評估指標(SME Criteria Assessment Indicators)

申請 SBTi 流程

SBTi已於2024/10/23推出新的「SBTi Services」服務網站,該網站提供包含企業制定承諾以及準備和提交目標驗證等參考資訊和相關資源。其中最明顯的變化是增加強制性的註冊步驟,用意在於設定承諾或提交目標之前確認組織類型、設定目標的資格和相關基礎資訊。

而新成立的「SBTi Services」將會取代原本申請SBTi的路徑,目前SBTI目標設定流程共可分為:

Register (註冊): 在SBTi Services官方網站上建立您的公司帳戶。

Commit (承諾): 簽署承諾書(可選擇性),公開承諾在 24 個月內設定目標。

Develop (制定目標): 內部計算完整的溫室氣體排放量,並依SBTi標準設計減排目標。

Submit (提交驗證): 提交您制定的目標給 SBTi,以進行專業的技術審核。

Communicate (對外發布): 在目標通過驗證後,正式對外公開宣布您的減排目標。

Disclose (揭露進度與資訊): 每年透明地報告您的排放數據以及目標的達成進度。

延伸閱讀:企業申請減碳 SBTi 流程解析

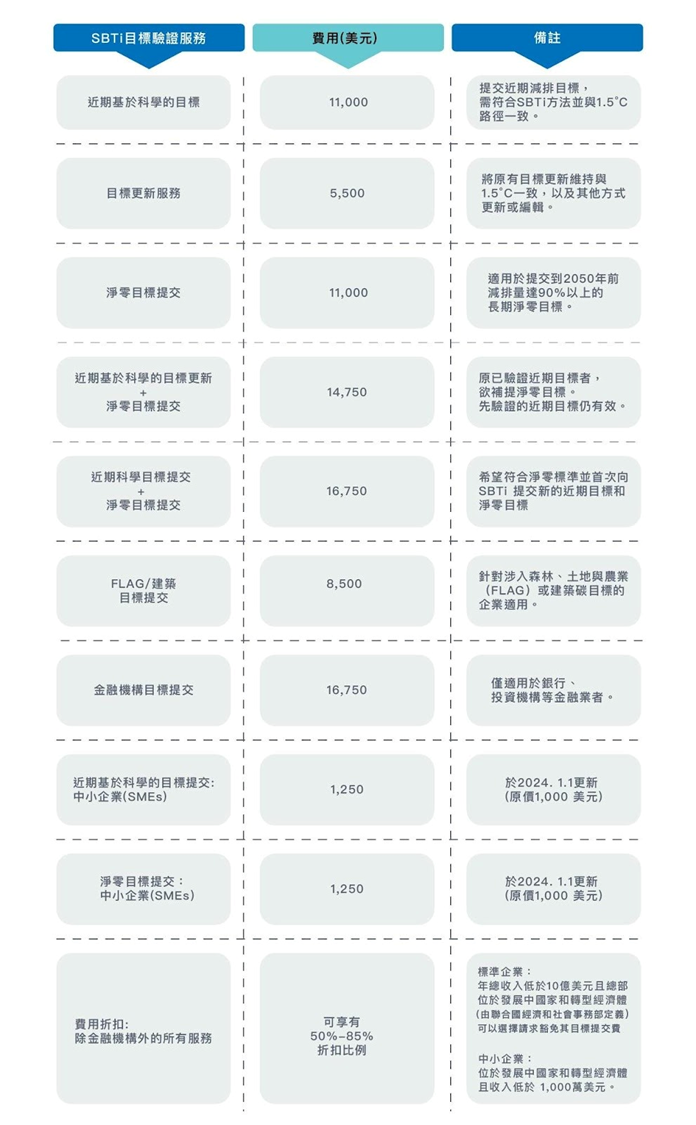

審核目標費用

SBTI 驗證服務標準已更新為 6.1 版,該版本將於 2026.01.05 生效,企業與目標申請費用如下表:

| 服務項目(價格單位:美元) | Tier 1 | Tier 2 | Tier 3 | Tier 4 | Discount Level 1 | Discount Level 2 |

| 企業近期目標 Near-term | 13,000 | 16,000 | 21,000 | 26,000 | 2,000 | 8,000 |

| 企業淨零目標 Net-zero | 11,000 | 12,000 | 15,000 | 18,000 | 1,750 | 6,000 |

| 近期+淨零套餐 Near-term + Net-zero package | 17,000 | 20,000 | 27,000 | 34,000 | 2,500 | 10,000 |

| 近期/或淨零更新 Near-term and/or Net-zero update | 5,500 | 6,000 | 8,500 | 10,000 | 1,000 | 3,000 |

| 近期更新+淨零套餐 Near-term update + Net-zero package | 15,000 | 16,000 | 21,000 | 25,000 | 2,250 | 8,000 |

| FLAG 及/或建築目標 FLAG and/or Buildings | 9,000 | 10,000 | 13,000 | 16,000 | 1,250 | 5,000 |

| FLAG 及/或建築目標更新 FLAG and/or Buildings update | 4,500 | 5,000 | 6,500 | 8,000 | 750 | 2,500 |

| 金融機構近期目標 FI Near-term | 20,000 | 26,500 | 41,500 | 49,800 | 6,500 | 13,250 |

| 金融機構淨零目標 FI Net-zero | (入門折扣價,與金融機構近期目標同價) | |||||

| 金融機構近期更新 FI Near-term update | 10,000 | 13,250 | 21,000 | 25,000 | 3,250 | 6,500 |

| SME 近期目標 SME Near-term | 1,250 | 2,000 | N/A | N/A | N/A | 625 |

| SME 淨零目標 SME Net-zero | 1,250 | 2,000 | N/A | N/A | N/A | 625 |

| 近期+淨零套餐 Near-term + Net-zero package | 2,500 | 3,500 | N/A | N/A | N/A | 1,250 |

台灣企業是如何承諾減碳目標

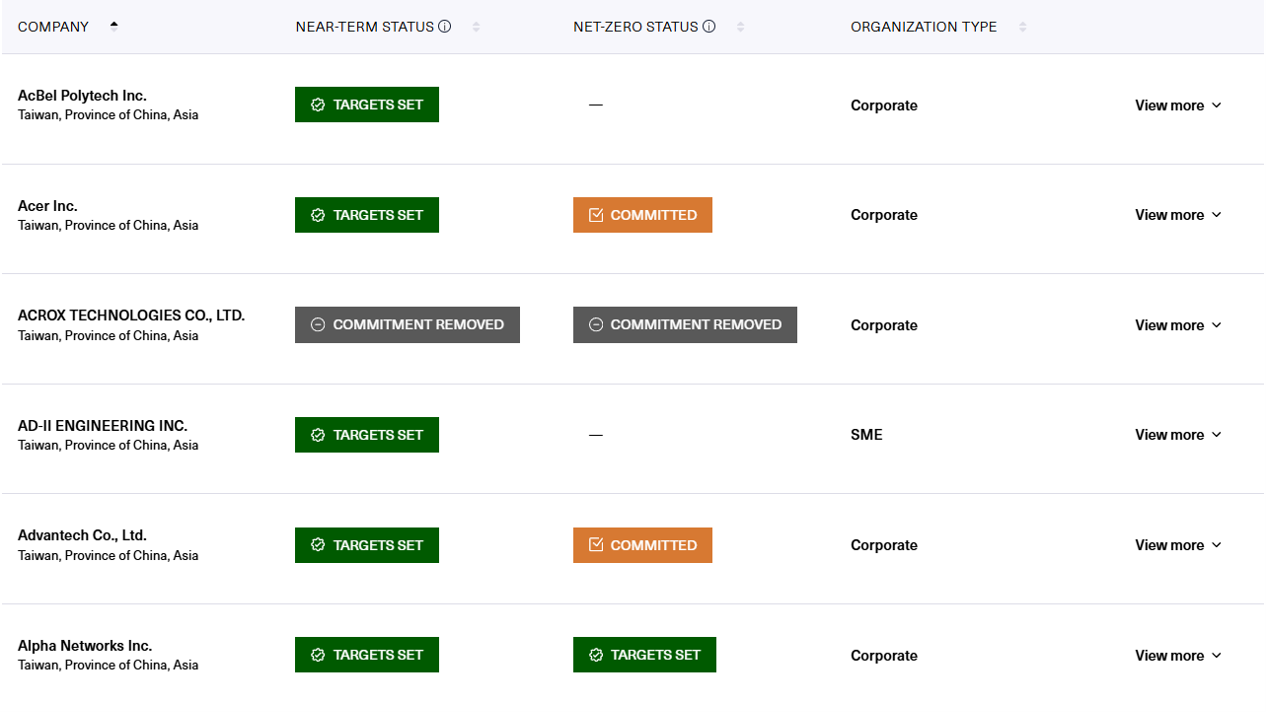

台灣已有超過兩百家企業響應,並承諾設立科學基礎減碳目標,企業名單可至SBTI官方網站:https://sciencebasedtargets.org/target-dashboard 查詢,也可以藉由篩選位置(Location)勾選Taiwan後,快速找出台灣企業有哪些。(如下圖)

相關文章

相關文章

前往了解更多我們的輔導項目

![]()

品質管理

![]()

社會責任

![]()

環境保護

![]()

車用標準

![]()

永續ESG

![]()

資訊安全

![]()

食品安全

![]()

供應鏈安全與反恐

![]()

服務驗證與神秘客

![]()

實驗室與技術認證

![]()

企業管理與經營優化